Авторка – Ірина Засімович

Зображення – Олена Фінаєва

Текст статті підготовлений в рамках ініціативи Школи політичної аналітики НаУКМА зі сприяння розвитку аналітичних навичок у студентів-політологів НаУКМА.

3 квітня 2017 р. Кабінетом Міністрів України було затверджено Середньостроковий план пріоритетних дій Уряду до 2020 року, де було задекларовано прагнення до створення сприятливого інвестиційного клімату та утримання макроекономічної стабільності шляхом продовження фіскальної консолідації задля подальшого економічного розвитку. Під час парламентської передвиборчої гонки в Україні у 2019 році політичні програми партій яскраво продемонстрували різні підходи щодо можливих змін у фіскальній політиці держави. Проте чи не найбільш поширеними були заяви про «лібералізацію економіки», «залучення інвестицій» та «зменшення оподаткування для бізнесу». Найбільш радикальною в цьому контексті була програма партії «5.10»: «Два простих податки: 5% з придбання товару чи послуги; 10% соціального податку. Внаслідок цього Україна перетвориться на безмитну територію…, рай для міжнародних інвесторів, корпорацій та підприємств з усього світу». Тимчасом «Голос» виступав за зниження податку для IT-сектора, а партії «Батьківщина», «За життя» та «Слуга народу» пропонували ввести податок на виведений капітал, що також свідчить про прагнення полегшення оподаткування для великого бізнесу. Як ми бачимо, економічна модель «офшору», або так званого «податкового раю», може здаватися привабливою на перший погляд, а особливо в умовах політичного дискурсу, де аргументація та глибокий аналіз нерідко відходить на другий план. Натомість досвід країн-членів Європейського Союзу може стати підтвердженням того, що імплементація економічної моделі «офшору» в Україні не призведе до залучення прогнозованого рівня інвестицій й створить перешкоди для процесу євроінтеграції, який нещодавно було закріплено в Конституції.

Світовий процес прискорення ринкових відносин та інвестиційної мобільності значно змінив політику Європейського Союзу, в межах якого набирає ваги тенденція до податкової конкуренції, яка стала більш інтенсивною через країни-члени з «офшорною» податковою системою. Після встановлення спільного ринку в межах Європейського Союзу в 1992, питання податкової конкуренції гостро постало перед країнами соціального добробуту (welfare states), для яких високі податкові надходження є визначальними для успішного функціонування системи, і які, аби залишатися привабливими для інвесторів, змушені знижувати податкову ставку на корпоративний прибуток. Прогнозованим наслідком встановлення «офшорної» економічної системи в низці країн, які входять до європейського економічного простору, є концентрація великих компаній та об’ємів податкових надходжень в цих країнах. Проте парадокс полягає у тому, що країни загального добробуту та країни з високим оподаткуванням залишаються більш привабливими для інвесторів.

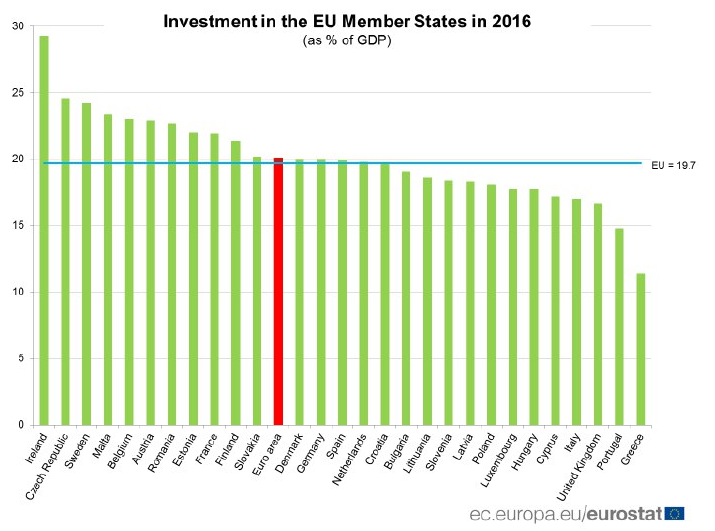

Статистика Євростату демонструє нам, що країни з високим рівнем оподаткування, такі як Швеція, Естонія, Фінляндія, Франція й Австрія, отримують найбільшу кількість інвестиційних надходжень. У той ж час, незважаючи на «офшорну» модель економіки, Кіпр, Люксембург і Хорватія мають найнижчі показники інвестиційних надходжень, при тому що політична ситуація в обох типах країн задовільна.

Розмір інвестиційних надходжень до країн-членів ЄС (% від ВВП). Джерело: Eurostat.

Більше того, зважаючи на факт, що податкова конкуренція може призвести до ерозії податкових систем європейських країн, політика Європейського Союзу направлена проти «офшорів». Цей аргумент має бути неодмінно врахований при розробці стратегії економічного розвитку України. Більше того, «офшорна» економічна модель не тільки суперечить політиці ЄС, але і не є ефективною, що можна продемонструвати на прикладі Швеції (країна з високим податком на доходи фізичних осіб) та Люксембургу (країна з відносно низьким податком на доходи фізичних осіб), адже аби залишатися привабливими для інвесторів, країни змушені зменшувати податкове навантаження на компанії та збільшувати його для фізичних осіб, що може призвести до погіршення рівня життя населення.

Концепція податкової конкуренції

Явище податкової конкуренції є одним з найбільш обговорюваних феноменів в світовій економіці, але в той же час, через багато вимірність і складність терміну, його однозначне визначення та класифікація є недостатньо теоретизованими. Витоки цієї концепції можна знайти в праці «Багатство націй» Адама Сміта, де він описує базові елементи конкуренції на ринку, і пояснює, що торговці залишають внутрішній ринок країни через високі податки. Як наслідок, ті, хто ухвалюють рішення, мають знизити податкову ставку, аби заохотити надходження інвестицій і бізнес в межах країни. Саме цей феномен складає предметне поле поняття «податкова конкуренція». Відомий голландський податковий фахівець Бен Кікебелд визначає податкову конкуренцію як «покращення відносної конкурентної позиції країни по відношенню до інших країн за рахунок зменшення податкових зборів» (Kiekebeld 2004).

Базова умова, яка забезпечує можливість податкової конкуренції – це вільне переміщення капіталу та товарів, тому інтуїтивно слово «конкуренція» наштовхує нас на позитивне трактування цього терміну. Але зважаючи на факт, що країни постійно змушені контролювати рівень податкових ставок, аби залишатися конкурентними та залучати інвестиції, рівень податкових надходжень може бути штучно занижений, при тому, що кожна країна має нести витрати пов’язані з фіскальною інфраструктурою та ін. Ще одним наслідком податкової конкуренції є нерівномірний розподіл капіталу серед країн-членів Європейського Союзу, де за рахунок функціонування спільного ринку великі компанії отримали можливість для мінімізації податків та лобізму. Зокрема, це стало можливим за рахунок встановлення «офшорних» зон та створення коаліцій в певних країнах, з метою лобіювання податкового питання. Великі компанії, використовуючи вищезазначені механізми, максимізують прибуток, але в той же час зменшують податкові надходження в своїх host-countries. Яскравим прикладом таких домовленостей є корупційний скандал, пов’язаний з компанією Nike, яка зареєстрована в Нідерландах, але через угоду з владою сплачувала податки по ставках, які діють для підприємств, що не мають прибутків та найманих робітників. Таким чином, бюджет Нідерландів втратив мільйони доларів. Схожими прийомами «виживання» у просторі місцевого податкового законодавства у різних країнах користуються й інші транснаціональні компанії, як Starbucks, Uber, Apple та ін. (Investigations, 2017).

Інший негативний фактор податкової конкуренції, який особливо негативно впливає на економіки країн з високою податковою ставкою – це податкова «гонка на виснаження» (race to the bottom). Країни, з метою залучення інвестицій та спонукання великих компаній до реєстрації на їх території, штучно занижують податкові ставки на корпоративний прибуток, що може призвести до економічних та репутаційних втрат. Більше того, податкова конкуренція змушує уряди країн «за рахунок зменшення податку на корпоративний прибуток, збільшувати податок на прибуток фізичних осіб», таким чином стає складніше підтримувати належний рівень якості соціальних послуг» (Sobotkova, 2012). Тобто, в умовах посиленої податкової конкуренції, для країн загального добробуту стає все складніше підтримувати стандарти життя населення на тому ж рівні.

Політика Європейського Союзу щодо «офшорів»

У 1997 Європейський Союз разом з Радою з економічних та фінансових питань (ЕКОФІН) прийняв Кодекс правил з оподаткування бізнесу, у якому визначив основні характеристики «офшорів» та постановив за необхідне створення перепон для їх функціонування. Так звані «податкові раї» мають такі характеристики: низьке або відсутнє оподаткування, можливість фальсифікації місця реєстрації фізичних та юридичних осіб та обмежений доступ до інформації про сплачені податки. Згодом Європейський парламент прийняв ще ряд резолюцій, метою яких була промоція «благонадійного урядування», основою якого є чесна податкова політика. У 2019 Спеціальний комітет з питань фінансових злочинів, ухилення від сплати податків та уникнення податків постановив, що Європейська комісія почне розробку пропозиції про утворення Європейської фіскальної поліції (News: European Parliament, 2019). Шість країн – Бельгія, Кіпр, Угорщина, Ірландія, Люксембург, Мальта та Нідерланди – отримали статус «офшору». Очевидним є факт, що Євросоюзу бракує політичної волі у боротьбі з негативними ефектами податкової конкуренції, адже країни-члени є суверенними державами, через що Комісія не може видавати чіткі директиви у сфері формування податкової політики, а тим більше не може застосовувати санкції щодо країн за недотримання загальноєвропейського курсу формування фіскальної системи.

Податкова конкуренція: досвід Швеції та Люксембургу

Швеція та Люксембург – це класичні приклади країн загального добробуту та офшору відповідно, саме їх досвід ілюструє, які специфічні ефекти податкова конкуренція створює для таких різних економічних моделей. Застосування такого компаративістського підходу дозволить спрогнозувати можливі ризики для України у разі лібералізації податкової політики.

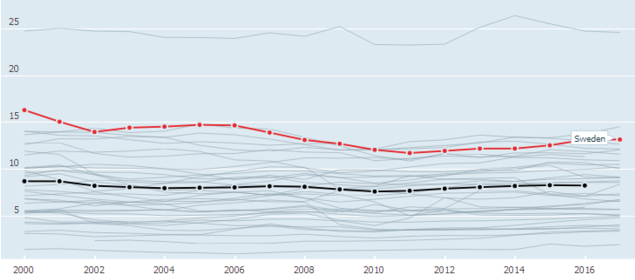

Державна регуляція підприємницької діяльності та високе оподаткування – основні підстави для визначення Швеції як країни загального добробуту.

Податок на прибуток фізичної особи, загальний % від ВВП, 2000-2017. Джерело: OECD

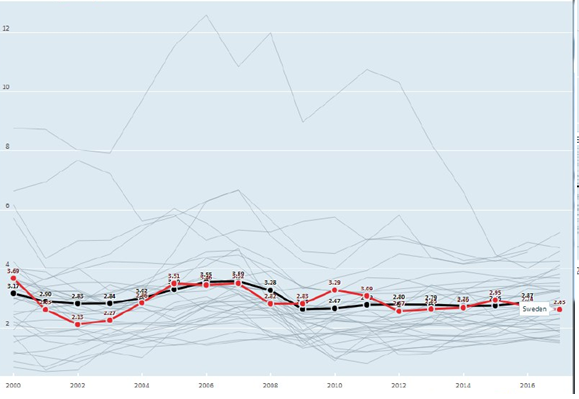

Податок на прибуток підприємств, загальний % від ВВП, 2000-2017. Джерело: OECD

Графік вище ілюструє, що Швеція є однією з країн з найвищим рівнем інвестиційних надходжень. Можливою причиною такої динаміки є те, що в умовах податкової конкуренції уряд Швеції намагається лібералізувати податкову політику щодо великих компаній, які є основним джерелом інвестицій, але в той же час поступово збільшує податок на доходи фізичних осіб, аби покрити різницю податкових надходжень. Тобто за рахунок фізичних осіб-платників податків такі гіганти як Ericsson, Volvo та Vattenfall можуть залучати велику кількість інвестицій та примножувати прибутки і одночасно не бути обтяженими високими податками. У той же час ми маємо розуміти, що, швидше за все, Швеція є привабливою для інвесторів завдяки стабільній економічній та політичній ситуації, високому рівню діджиталізації та можливості інвестування в інноваційні розробки, потенціалу у сфері зеленої енергетики, що є найбільш привабливою сферою для інвестицій з боку транснаціональних компаній.

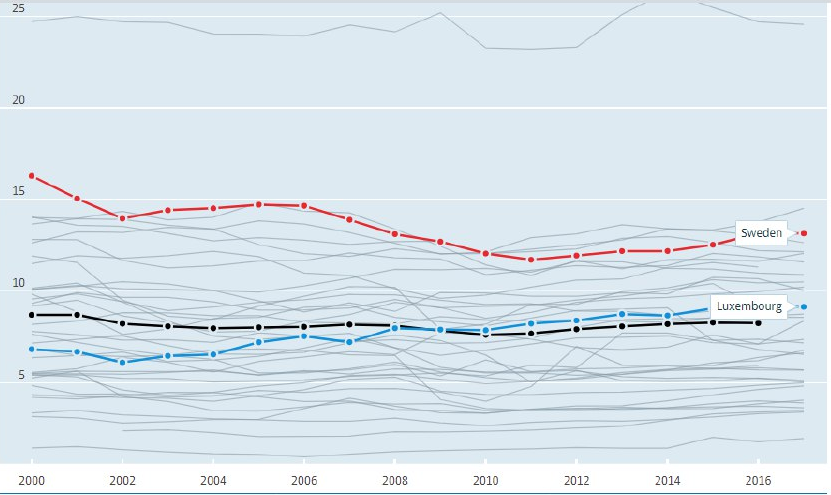

Люксембург – країна з одним з найвищих ВВП на душу населення у світі, який складає 80,800 євро і є у тричі вищим за середній показник в межах Європейського союзу (La Chambre de Commerce du Luxembourg, 2017). Європейський Союз класифікував Люксембург, який є host-contry для 29000 компаній, як «офшор».

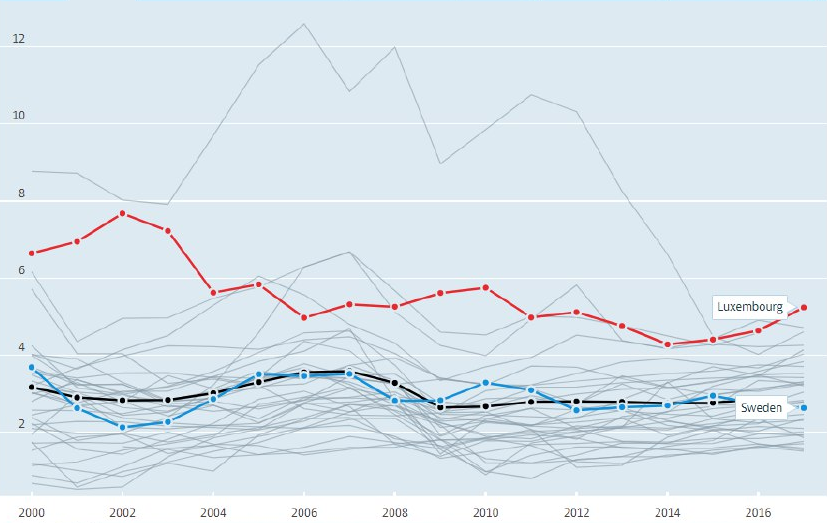

Податок на прибуток фізичної особи, загальний % від ВВП, 2000-2017. Джерело: OECD. Люксембург і Швеція.

Податок на прибуток підприємств, загальний % від ВВП, 2000-2017. Джерело: OECD. Люксембург і Швеція.

Графіки демонструють, що уряд Люксембургу збільшує податок на корпоративний прибуток, така динаміка є наслідком тиску з боку Європейського Союзу, прагнення якого – зробити податкову конкуренцію чесною. Важливо також зазначити, що Люксембург має вищий податок на корпоративний прибуток, ніж Швеція, що вказує на те, що уряд країни прагне залучити більше інвестицій шляхом пониження ставки. У обох країнах ми бачимо тренд до зниження податку на корпоративний прибуток та підвищення – на прибуток фізичної особи, що є яскравим прикладом податкової «гонки на виснаження» (race to the bottom). Більше того, незважаючи на «офшорну» модель економіки, Люксембург має показники рівня інвестицій менші за середні серед країн-членів Європейського Союзу (див. Розмір інвестиційних надходжень до країн-членів ЄС (% від ВВП). Джерело: Eurostat.), що може бути наслідком відносно високого податку на дохід підприємств, невелику кількість населення та санкцій з боку ЄС після низки корупційних скандалів за участі уряду країни.

Тенденція податкової «гонки на виснаження» серед країн-членів Європейського Союзу

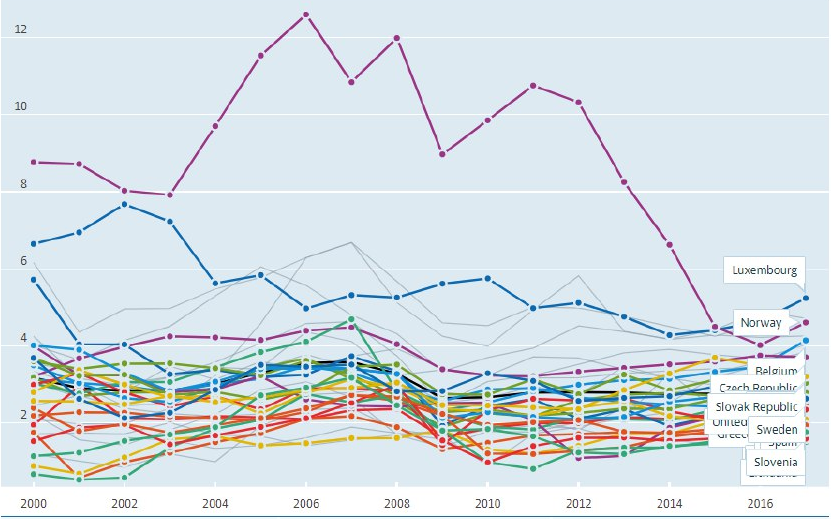

Зважаючи на кейс Швеції та Люксимбургу, можна зробити висновок, що проблема зниження податкових ставок на корпоративний прибуток з метою залучення інвестицій та великого бізнесу є повсюдною серед країн-членів Європейського Союзу. Соботкова пише (Sobotkova, 2012), що більшість європейських країн значно зменшили податкову ставку на корпоративний прибуток у період 2006 – 2012, саме таку тенденцію нам демонструє наведений нижче графік.

Податок на прибуток підприємств, загальний % від ВВП, 2000-2017 Джерело: OECD. Країни-члени Європейського Союзу.

Також на графіку можна побачити, що серед країн-членів існує тенденція зниження податкової ставки до середнього показника. Наприклад, в таких країнах як Данія, Люксембург, Іспанія та Литва з 2006 року податкова ставка була значно знижена, в інших країнах ця зміна не була такою очевидною, але все ж, через економічну кризу у 2008-2009 році уряди країн-членів були змушені знизити податкові ставки, аби стабілізувати економіку. Через фактор кризи важко сказати, чи пониження податкових ставок відбувається в контексті податкової конкуренції.

Висновок

У підсумку, можна підтвердити гіпотезу про те, що переведення України на «офшорну» модель економіки не призведе до прогнозованого економічного зростання, і причиною цього є ряд факторів. По-перше, країни з високою податковою ставкою мають вищий рівень інвестиційних виливань, ніж країни з «офшорною» моделлю економіки, незважаючи на податкову конкуренцію. По-друге, уряди країн-членів ЄС намагаються знизити податок на корпоративний прибуток і розширити податкову базу (Ganghof and Genschel 2008), і одночасно – підвищити податок на прибутки фізичних осіб, що було б критичним для України, зважаючи на рівень доходів населення. По-третє, Європейський Союз проводить агресивну політику щодо «офшорів», що може призвести до унеможливлення євроінтеграційного процесу. Позитивним для України є приклад Швеції, яка, незважаючи на високий рівень корпоративного податку, займає одну з найвищих позицій щодо країн-членів за рівнем надходження інвестицій. З цього можна зробити висновок, що прогнозоване економічне зростання України залежить не від зміни податкової системи, хоча в цьому плані теж необхідна певна лібералізація (прикладом може слугувати податкова система Швейцарії або Естонії), а від стабілізації політичної ситуації, розвитку інфраструктури та підготовки висококваліфікованих кадрів.

Література

- Directorate-General for Research, Working-paper: Tax competition in the European Union (1998). European Union Economic Affairs Series ECON – 105 EN 10-1998. http://www.europarl.europa.eu/workingpapers/econ/pdf/105_en.pdf

- European Commission: Harmful tax competition (2019). https://ec.europa.eu/taxation_customs/business/company-tax/harmful-tax-competition_en

- European Parliament, News: Tax crimes: special committee calls for a European financial police force (2019). http://www.europarl.europa.eu/news/en/press-room/20190225IPR28727/tax-crimes-special-committee-calls-for-a-european-financial-police-force

- Eurostat(2016). What is the level of investment in your country? Link: https://ec.europa.eu/eurostat/web/products-eurostat-news/-/DDN-20170511-1?inheritRedirect=true

- Höpner, Martin & Schäfer, Armin (ed.), 2008. “Die Politische Ökonomie der europäischen Integration,”Schriften aus dem Max-Planck-Institut für Gesellschaftsforschung Köln, Max Planck Institute for the Study of Societies, volume 61, number 61.

- International consortium of investigative journalists: Nike could owe billions in back tax if EU probe finds against it (2017). https://www.icij.org/investigations/paradise-papers/nike-could-owe-billions-in-back-tax-if-new-eu-probe-finds-against-it/

- Kiekebeld, B. J., Harmful Tax Competition in the European Union (2004). Vienna: Wolters Kluwer, 160 pp. ISBN 9-789041-124470.

- OECD Economic survey: Sweden, 2019. https://www.oecd.org/economy/sweden-economic-snapshot/

- SMITH, A. Wealth of Nations (Great Minds Series) (1991). New York: Prometheus Books, 590 pp. ISBN 0-879575-7051.

- SOBOTKOVÁ, V.: Revisiting the debate on harmful tax competition in the European Union. Acta univ. agric. et silvic. Mendel. Brun., 2012, LX, No. 4, pp. 343–350. https://acta.mendelu.cz/media/pdf/actaun_2012060040343.pdf

- Офіційний сайт «5.10». Програма. https://510.ua/about/program/#section1

- Податки в Україні: що обіцяють політичні партії на виборах-2019 https://www.slovoidilo.ua/2019/07/15/infografika/polityka/podatky-ukrayini-obicyayut-politychni-partiyi-vyborax-2019

- Про затвердження середньострокового плану пріоритетних дій Уряду до 2020 року

та плану пріоритетних дій Уряду на 2017 рік від 3 квітня 2017 р. № 275-р. [Електронне джерело.] https://www.kmu.gov.ua/ua/npas/249935442